白银还能走多久

白银狂飚,意料之中,幅度烈度,却在意料之外。后续如何,众口不一。

一、先看总量。

从当下来看,全球地上已开采的白银经过千年的变化,最终呈现一个清晰的金字塔结构,流动性逐级增强,但规模逐级锐减。

通义千问画得不错

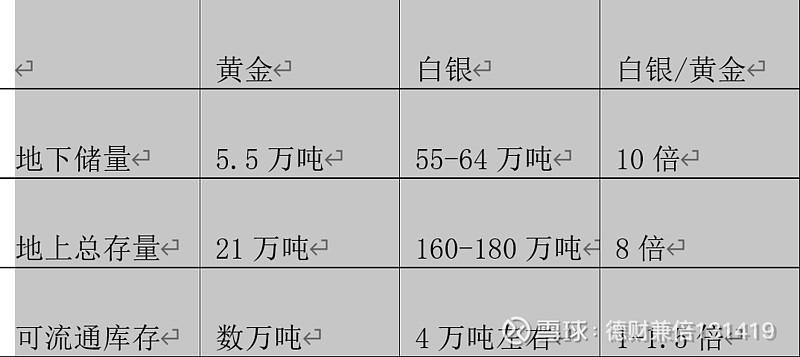

自人类开采白银以来,累计产量约为 175万吨,这个数据基本为各路经济学家认同。其中:

1、工业消耗:95-100万吨已用于工业制造。这些白银在电子产品、光伏银浆、化工催化剂等领域的应用呈微量、分散且合金化状态,在经济和技术上基本无法回收,构成永久性流失。

2、文化性沉淀:约40-60万吨白银被加工成首饰、银器、宗教器物和装饰品,由全球家庭与文化机构持有。这部分持有动机基于文化、情感与传统,价格敏感性极低,构成了一个几乎永久“沉淀”的非流动性巨库。除非银价极高,家里舍得,否则就是实质上永久退出流通市场。

3、可流通库存大概5.8万吨。包括零售银条银币、交易所库存、ETF持银以及做市商的商业库存。这其中有很大一部分是锁定了的,比如ETF持仓、工业用银的库存。而其中可用于合约即时交割的现货,是市场流动性的“最后缓冲垫”,这一部分也就5000-6000吨。

上述数据结构揭示了白银市场的核心逻辑:

1. 终极稀缺性:超过 160万吨的白银(占总产量90%以上)已永久沉淀或锁定。市场真正可交易的“活水”,仅是浮于这座沉默冰山之上的极小部分。

2. 极致的库存/需求比:面对年均超过3万吨 的工业与投资需求,位于金字塔尖的、可即时交割的那点库存极为脆弱。任何集中的实物买盘都可能迅速抽干库存,引发交割压力。

3. 双重属性的火山口:白银处于工业消耗持续侵蚀库存与金融投资的双重作用之下。在绿色能源(光伏)、半导体需求提供长期结构性强支撑的背景下,稀薄的可交割库存使得价格对投资情绪的变化异常敏感,极易出现剧烈波动。

理解白银市场,必须超越其“175万吨”的总产量数据,而聚焦于其极端分层的物理存在形式。一个规模百万吨级的“永久沉淀层”,是支撑其长期稀缺叙事的基石;而一个极小量的可交割尖顶,则是其短期价格可能发生爆炸性波动的机理所在。

问题来了:为什么金贵银贱?因为人们认为从供给端来说,黄金更为稀缺。但是细看看会有不同的感受。

表中可见,地下储量、地上总存量方面,白银是黄金的8-10倍,这个比例如何支撑50-100倍的金银比呢?实际上,20世纪之前金银复本位的情况下,金银比反倒是比较符合8-10倍的储量和存量比的。更重要的是,相比8-10倍,真正重要的可流通库存却是1倍左右。这个比例说明黄金在某个方面并不比白银更稀缺;当前的金银比存在回归和反转的可能和必要,前提就是白银回归货币属性。

二、货币属性:不当大哥很多年!!!

19世纪末:白银做为货币率先被边缘化。主要工业国逐步从“金银复本位制” 转向 “金本位制”。这是因为黄金价值高、更适合大规模国际贸易,而白银产量波动大,导致两者比价不稳定,引发套利和市场混乱。

1914-1945年 :金本位制崩溃。两次世界大战和经济大萧条,彻底动摇了古典金本位制。英国于1931年、美国于1933年(禁止私人持有黄金)先后彻底放弃金本位。

1944-1971年:黄金的“最后支柱”:二战后建立的布雷顿森林体系,为黄金保留了最后的官方货币角色。

1971年:真正的终点。1971年尼克松停止外国政府用美元兑换黄金。1976年,通过《牙买加协议》,正式废除黄金官价,承认浮动汇率。黄金的法定货币身份,在国际法律层面被正式废除。

至此,黄金白银不再具有货币属性。取而代之的是美元,塑造了一个以美元为核心和标尺的金融世界。当前50-100倍范围内的金银比也是在这个框架下最终由美元决定的。

但是,黄金失去了法定货币地位,但从未失去“货币属性”。至今仍是最重要的终极储备资产、最终的避险工具、衡量价值的隐性尺度。而这些属性是随着国际格局的变化而变化的。越是动荡,越是反全球化,这些属性就越强烈。

反者道之动。盛极而衰的美元走下神坛时,一定会有另一个接替它。大家都认为黄金会是一个选项,那白银为什么不能是另一个选项呢。

三、白银货币属性回归。

最近两个月白银从50多涨到90多美元。这期间,它的工业供需结构相对前两个月并没翻天覆地的变化,这80%的涨幅至少不能全算是工业属性的问题,其中一定有白银货币属性回归的因素。在白银50美元的时候金银比是1:80。如果白银的货币属性增加,那么80倍的金银比是不合理的。所以,我相信,金价越涨,白银也一定会涨,同时金银比一定会不断降低,最终会看到白银涨幅远大于黄金。这部分已经被这段时间的变化所证明。

所以未来看待白银的关键点就在于市场对白银货币属性的认可程度。认可程度越高,价格就越涨,金银比越下降。同时,白银的货币属性一定程度上从属于黄金货币属性的回归。只要黄金在成为货币,那么白银大概率也会成为货币,未来的5~10年甚至也许更久,在这百年未有之大变局的时代,黄金白银会一起承担货币的功能。

而这一点,已经被俄罗斯、印度、中国、美国等相关的白银政策佐证,相信未来会有更多主权国家越来越重视白银。

俄罗斯:自2024年9月起,俄罗斯正式将白银列为国家贵金属储备的一部分。将其作为“去美元化”战略的一部分,并用以规避西方的金融制裁。为此,俄罗斯不仅开始买入实物白银,还临时禁止废旧贵金属出口,以确保国内供应链稳定,并为建立金砖国家独立贵金属交易体系积累实物基础。

印度:印度央行宣布自2026年4月1日起,白银可作为合格抵押品,向正规金融机构申请贷款。此举旨在将民间窖藏的白银纳入正规金融体系,推动民间白银“金融化”。同时,为了保障国内资源供应,印度于2025年取消了白银废料的进口关税,鼓励进口。

中国:自2026年起,中国已将白银列为战略物资。白银出口将继续实行“国营贸易管理”。这实质上是将白银视为与稀土类似的关键资源,严格限制其流出,以保障本国工业需求和战略安全。

美国:将白银界定为“关键供应链矿产”。美国内政部在2025年11月正式将白银列入新版 《关键矿产清单》 。这意味着美国政府认识到白银对其经济和国家安全至关重要。

如果白银价格持续大涨,那么墨西哥、秘鲁这样的产银大国哪天出台个白银管控政策的话,我一点也不会奇怪。

四、白银能走多高

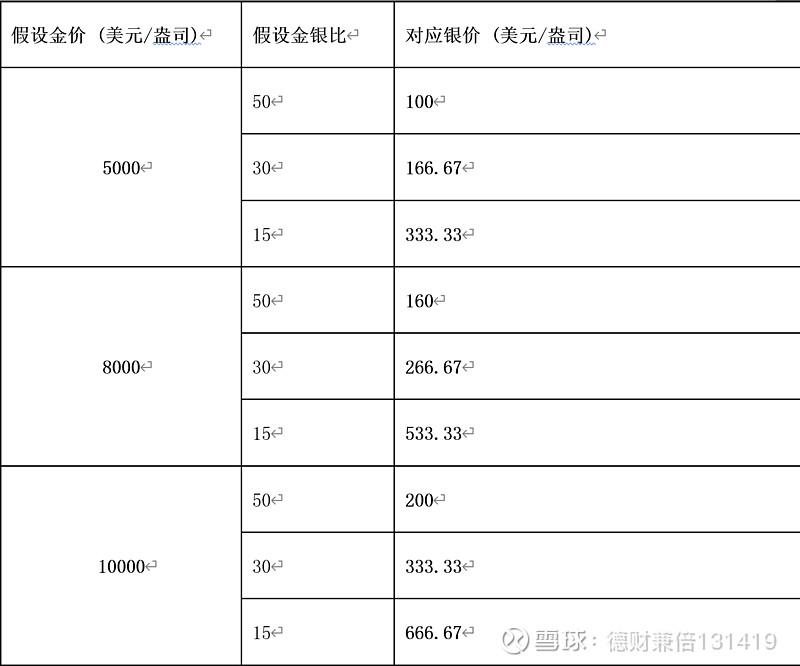

如果承认它是货币的话,那么白银未来的上涨其实就是金银比的修复。金银比从100已经修复到50了,未来以什么概率什么幅度进一步修复呢?

我认为极端情况下就是10-15倍,也就是回到金银复本位时期的金银比。但是这需要很多因素的配合。看到30倍是近期比较可以展望的。当前一度破了50倍,但是在承认白银货币属性的前提下,50倍依然是不合理的。

首先就是金银的开采比在过去几千年以来,大概是1:8~1:9。

第二个原因是,2000年以来白银工业用途增加,每年开采25,000吨,但是工业用途就消耗掉21,000。才能留下来四千吨留存下来。而黄金每年的产量是3700,每年开采出来的金银最终留存可交易量大概是1:1。白银工业用用途使白银更加稀缺了。

说来说去,还是回到了我让千问画的那张图了。所以结论是一定会继续涨。

为什么我说先看32倍呢?是因为2011年白银大涨,当时金银比32倍左右。以现在的整体环境,去看看能不能达到15年前的32倍水平,这种对比上是具备合理性的。

先看看2011年白银经历了什么。

为什么会大涨(2010年下半年至2011年4月)

白银价格从2010年8月启动,在2011年4月触及每盎司49.83美元的历史高点,最高涨幅180%。推动上涨的主要是金融和投机力量:

1. 宽松货币环境与美元贬值:为应对金融危机,美联储推出量化宽松,超发货币引发美元贬值预期。大量寻求保值的资金涌入黄金、白银市场。

2. 投机资本炒作:金融资本将白银等大宗商品“投资品化”,通过杠杆交易放大收益。

3. 地缘政治:中东局势动荡、日本地震等因素推高油价,加剧了全球通胀预期,强化了贵金属的避险吸引力。

4. “金银比价修复”概念:当时市场认为,相较于屡创新高的黄金,白银被严重低估,存在“补涨”空间。

为什么会下来(2011年5月开始的暴跌)

银价在达到顶峰后急转直下,短短一周内暴跌超过30%,其速度之快甚至被称为“闪电崩跌”。暴跌是市场泡沫被刺破的结果:

1. 交易所提高保证金,直接触发崩盘:芝加哥商品交易所在2011年5月初连续上调白银期货交易的保证金。这大幅增加了投机者的持仓成本,迫使大量杠杆交易者平仓或爆仓,引发连锁抛售。

2. 2011年5月1日,美军击毙本·拉登的消息提振美元,成为投机资本“获利了结、落袋为安”的完美理由。大量获利盘集中涌出,加剧了下跌。

3. 价格严重脱离基本面,泡沫积聚:当时市场已认识到,银价上涨已严重透支未来空间,由投机而非实际供需驱动。世界白银协会认为,投资需求高涨是主因,工业需求(尽管在2011年创下2000年来第二高)无法支撑如此高的价格。

4. 市场操纵与“被屠宰”的风险:白银市场规模远小于黄金,更易被大资金操纵。

看看15年前的往事,居然与当下很像啊。那能不能到32倍呢?

我认为是可以32的。原因在15年前就已经说明了。

一个是2011年白银的工业需求是非常弱的。现在最大的需求增量是光伏、AI、大量设备设施,这在当时基本可以当做没有。这使得白银在2011年相当过剩的。

第二,白银之所以下来,归根结底是美元必须强大。以当时美国的实力打压白银是没问题的。不幸的是,此时此人已不是彼时彼人。

美国联邦债务占GDP比例从2011年约95%大幅攀升至当前的约127%。这严重侵蚀了美元的信用根基:

信用评级被下调:标普维持AA+,惠誉于2023年将美国评级从AAA下调至AA+。这是美元信用基石松动的最直接信号。

利息负担成为“财政枷锁”: 2024财年,美国联邦政府的净利息支出已达8810亿美元,超过了国防或医疗保险支出。2026年,年利息支出将轻松突破1万亿美元。巨量财政收入被用于“借新还旧”,而非投资未来,严重限制了政府应对危机的能力。

财政政策“债务货币化”:2011年债务上限危机后,两党至少在口头上还讨论财政平衡。但2025年通过的《大漂亮法案》是一个关键转折点,该法案大规模减税并增加支出,同时大幅提高债务上限。这实质上标志着美国放弃了追求财政平衡的路径,转向了依赖“债务货币化”(即通过持续发债和美联储潜在兜底来融资)来维持政府运行。这等于向市场宣告:财政纪律已名存实亡。

所以,在国债比例是120%、白银的工业需求非常旺盛、工业白银库存开始见底共同作用的情况下,白银充当货币后,金银比应该可以看32,甚至应该是破32。至于能不能更高,且行且看吧。

写在最后:

一、长期主义。白银波动太大

二、不加杠杆。活着是第一要务

三、个人判断,各自取舍,理性交流