马斯克“万亿薪酬”计划:8.5万亿美元市值、2000万辆汽车、100万台机器人、4000亿美元年利润,描绘特斯拉未来十年发展蓝图

8.5万亿美元市值、2000万辆汽车、100万台机器人、4000亿美元年利润……

埃隆·马斯克这份“史上最贵”的万亿美元薪酬包,不仅再次刷新了华尔街的想象力,也首次以白纸黑字的形式,为特斯拉描绘出一份堪称“不可能完成”的未来十年发展蓝图。

这份为期10年的“对赌”协议的每一项解锁条件,都精准锚定了特斯拉的转型路线图——从传统汽车制造商全面转向Robotaxi(自动驾驶出租车)、FSD(完全自动驾驶)和人形机器人领域,同时也将马斯克未来十年的命运与特斯拉深度绑定。

再造两个英伟达:“万亿薪酬”的12步解锁路径

近日,特斯拉董事会向CEO埃隆·马斯克提出了一份全新的薪酬方案,潜在价值约1万亿美元,这是美国企业历史上规模最大的高管薪酬方案。

这份方案的核心,是一份为期十年的“业绩对赌”。

根据协议,特斯拉董事会向马斯克授予最多4.237亿股限制性股票,约占公司调整后总股本的12%,将分12批次发放。要拿到这笔巨款,马斯克必须达成12组层层加码、环环相扣的目标。12批股票对应12组阶段目标,每完成一个阶段目标,马斯克即可获得约3531万股普通股。

这12组目标分为两类:市值门槛和运营里程碑。

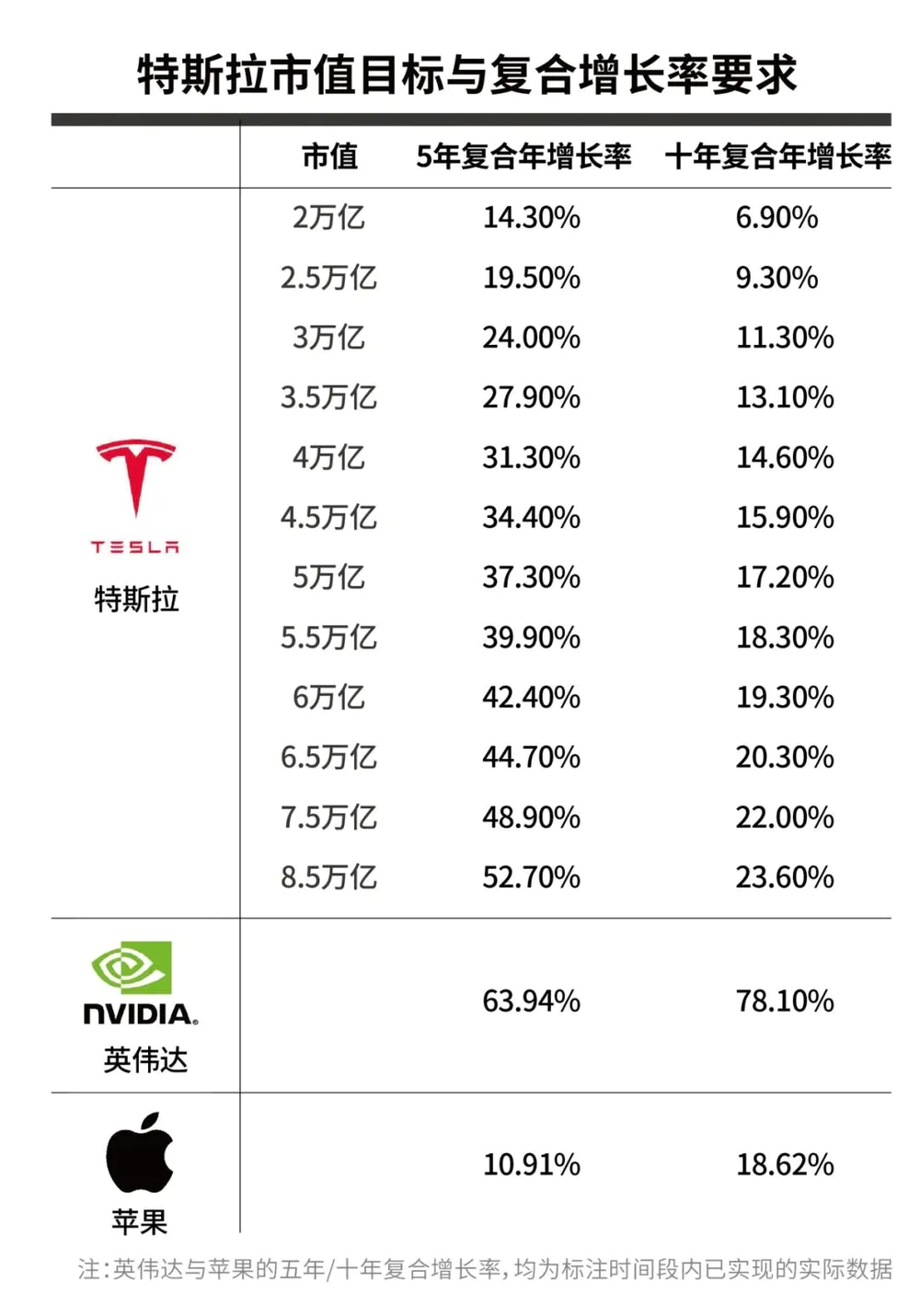

市值方面,第一个阶段,特斯拉市值需要从当前的1.1万亿美元左右推升至2万亿美元,几近翻倍。随后,每解锁一个阶段,市值依次递增5000亿美元,直到第十阶段的6.5万亿美元。而最后两个阶段,则依次递增1万亿美元,最终将市值推至惊人的8.5万亿美元。这相当于让特斯拉在十年内,再造两个英伟达。

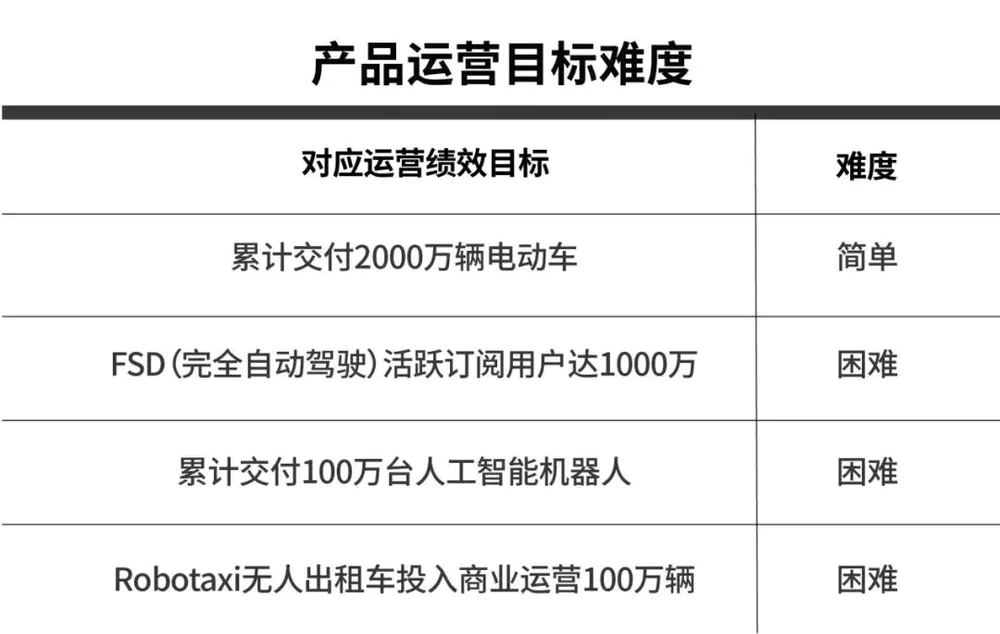

运营方面,每个阶段激励的解锁还须同时达成至少一项运营目标,涵盖了汽车、FSD(完全自动驾驶)、Robotaxi和人形机器人(Optimus)四大核心业务:

累计交付2000万辆特斯拉汽车(自首次交付之日算起);

FSD活跃订阅用户达1000万(连续三个月日均);

累计交付100万台人形机器人(自2025年9月3日起计算);

100万辆Robotaxi投入商业化运营(连续三个月日均)。

此外,方案要求特斯拉的年度调整后EBITDA(息税折旧摊销前利润)最终要达到4000亿美元。(注:最后三个4000亿美元目标每个都需在连续的4个季度内完成才算达成一次。)

如果所有目标全部达成,马斯克在特斯拉的投票权将跃升至24.8%,接近25%的关键控制线。一直以来,马斯克都在寻求对特斯拉的更多控制权,他此前表示,将持股比例提升至25%是“既能确保战略方向,又不会多到无法被罢免”的平衡点。

未来10年的四大支柱:特斯拉转型之路有多难?

马斯克的这份薪酬方案将在11月6日的特斯拉股东大会上表决投票,外界预计通过概率很大。这份“天价对赌”中最引人注目的四大运营目标,完整覆盖了特斯拉未来的战略发力点。

车辆交付:从“年销2000万辆”缩水至“累计2000万辆”

薪酬方案要求,马斯克需累计交付2000万辆电动汽车。截至目前,特斯拉累计销量已达800万辆,这意味未来十年年均销量需保持在约120万辆以上。

表面看,这一数字略低于当前销量水平,并且远低于马斯克当初吹嘘的“2030年年销2000万辆”野心,似乎降低了难度。然而,完成这个“缩水版”目标也并非易事。

近年来,特斯拉的汽车交付量增速已然放缓,甚至出现了上市以来的首次同比下滑。2024年,特斯拉的交付量约为178.9万辆,同比下降1.1%。无独有偶,全球新能源车市场也正在告别狂飙突进的时代,市场研究机构TrendForce集邦咨询预估,2025年全球新能源车销量为1970万辆,年增21%,预期2026年的增长幅度将放缓至14%。

与此同时,昔日王座更是岌岌可危。中国车企比亚迪已在2024年以25.6%的份额超越特斯拉,成为全球新能源车销冠,而特斯拉份额仅为11.4%。

对此,AutoForecast Solutions分析师萨姆·菲奥拉尼直言不讳地指出,汽车市场早已成熟饱和,不同于苹果在手机行业称王的年代。各大车企纷纷巨资投入电动化,特斯拉要在21世纪30年代成为“一骑绝尘”的巨头,除非在汽车形态或制造模式上出现颠覆性突破。

FSD:千万用户背后的“技术+价格”考验

要实现1000万FSD活跃订阅用户,意味着要让千万台特斯拉汽车持续付费使用该功能,对应的渗透率大约为50%。

目前,特斯拉并未公开FSD付费用户量,但据其高管透露,FSD选装率仅为“十几个百分点”,距离千万量级相去甚远。

一方面,高昂的价格是用户的一大顾虑。FSD有两种价格模式:一次性购置价格约为1.5万美元;按月订阅的价格为199美元。另一方面,在技术层面,FSD Beta版本虽然在一定条件下可实现车辆自行控制,但仍需驾驶者监督,尚未达到真正的L4/L5级完全无人驾驶。

卡内基梅隆大学自动驾驶专家Philip Koopman曾指出,目前FSD在城市街道的表现还不稳定,实现真正无人驾驶仍需重大技术突破。来自FSD Tracker community的数据也显示,在城市中,平均每224英里就会出现一起需要人工介入的严重事故。

不过,东方证券在研报中给出了积极的展望。该机构指出,FSD在欧洲和中国地区落地进度有望加速,后续有望产生鲶鱼效应,促进全球及国内高级别自动驾驶及Robotaxi产业加快发展,智能驾驶相关产业链公司有望受益。

Robotaxi:延迟了5年的承诺

多年前,马斯克曾公开承诺,要在2020年让100万辆Robotaxi上路。如今,这一目标又被写入薪酬方案,只是时间线已拉长至未来十年,要求实现100万辆Robotaxi的商业运营。

从现实进度看,Robotaxi的发展远落后于最初的设想。截至2025年,特斯拉的Robotaxi业务仍处于起步阶段,目前仅在得州奥斯汀开展小规模试点,尚未拿下加州等核心市场的无人驾驶运营许可。反观竞争对手,Waymo和Cruise等公司已经在美国部分城市上线了有限度的无人出租车服务。

据外媒分析,十年达成“百万级Robotaxi日活”绝非易事,特斯拉需要克服技术、法规和市场三大方面的挑战。百万车辆同时运营,需要匹配强大的车队调度系统、乘客服务平台与服务支持体系。这意味着特斯拉要彻底摆脱汽车制造商的身份惯性,转型为成熟的出行服务运营商。这对其而言,仍是全新且艰巨的课题。

人形机器人:要撑起特斯拉80%营收

在这份薪酬方案中,最受争议的无疑是人形机器人Optimus的目标:累计交付100万台。

此前,马斯克宣称,最早将于2029年实现年产100万台Optimus,如今其薪酬方案将目标调整为2035年累计交付100万台。

目前,特斯拉的Optimus项目仍处于研发早期,客户交付量为零。业内人士透露,截至目前,Optimus实际产量仅数百台。特斯拉之前所作的“2025年至少生产5000台”的承诺恐将再次“跳票”。

尽管如此,马斯克对Optimus寄予厚望,他近期表示,未来特斯拉约80%的长期价值将来自人形机器人。TeslaAI官方微博日前发文展示了Optimus的最新外观,预计特斯拉Optimus Gen3将于第四季度发布。

但要实现百万机器人的目标,难度在于开创一个全新产业并达成规模化。

马斯克曾提出Optimus单台成本2万美元的目标,这需要通过大规模生产实现降本。此外,市场需求和应用存在不确定性。尽管设想空间巨大,但短期内主要需求在工业、仓储等特定场景,大众消费市场对人形机器人的接受度和付费意愿尚未验证。

业内对于人形机器人的前景看法也不一致。

Morgan Stanley预测,2035年全球各类人形机器人保有量约1300万台,主要用于工业和商业领域。2050年全球人形机器人市场年营收可达5万亿美元,规模甚至超过当前全球汽车业营收之和。分析师Adam Jonas也强调,特斯拉在软硬件一体化上的优势,使其有潜力在机器人领域胜出。

但伯克利大学教授、前波士顿动力工程师Ken Goldberg表示,人形机器人在非结构化环境中的使用还需很多年验证。

值得一提的是,若特斯拉加速推进Optimus的量产,人形机器人供应商将直接受益。据东方证券分析,2026年起人形机器人将进入规模化量产阶段,今年年底到明年年初,特斯拉或将逐步向供应商下发零部件定点,获得定点的供应商有望逐步释放业绩。

4000亿美元年利润目标,“锁死”马斯克未来10年

对于4000亿美元的调整后EBITDA目标,《金融时报》评论称,这一利润几乎相当于让特斯拉一家公司赚取半个硅谷的收益,在目前看来“难以想象”。

要在未来5年内将调整后EBITDA提升至4000亿美元,特斯拉利润的年均复合增长率必须至少达到91.6%,相当于过去五年英伟达利润的复合增长率。若要在10年内提升至4000亿美元,年均复合增长率需至少达到38.4%。

要实现这一利润目标,特斯拉需要在收入规模和商业模式上实现双重飞跃。

收入规模方面,假设特斯拉净利率维持在当前约20%的水平,要支撑4000亿美元的利润,年营收需达到2万亿美元。对比特斯拉2024年的营收(976亿美元),这一数字意味着20倍左右的增长。在全球汽车市场增长有限的情况下,特斯拉唯有开辟新市场,如按里程对出行服务收费、机器人销售,来填补这一缺口。

传统汽车制造属于重资产行业,利润率始终存在天花板。而Robotaxi网络、软件订阅等业务具有平台化属性和高利润率特征。要突破利润增长瓶颈,核心关键在于完成角色重塑——从单纯的汽车产品提供商,彻底转向服务与出行运营商。