德系豪车为啥不香了 电动化转型滞后引发危机

德系豪车为啥不香了 电动化转型滞后引发危机!德系豪车在中国市场正面临一场全方位的结构性危机,核心矛盾集中在电动化转型滞后、智能化能力不足、供应链僵化与消费者偏好迁移的叠加冲击之下。这场危机不仅是销量数字的下滑,更是百年汽车工业巨头在新能源革命中遭遇的系统性挑战。

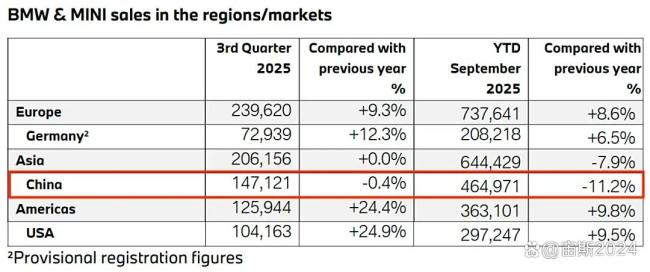

2025年前三季度,BBA在华销量显著分化:宝马累计交付46.5万辆,同比下滑11.2%;奔驰销量41.83万辆,同比暴跌18%;奥迪前三季度销量约38.7万辆,同比下滑超5%。这一颓势在新能源市场尤为突出:奔驰纯电车型销量同比下降31%,奥迪降23.5%,仅宝马凭借i3、iX3等车型实现18.5%的增长,但整体新能源渗透率仍不足15%,远低于中国品牌35%的平均水平。更严峻的是,德系豪车在高端市场的统治力被逐步瓦解。2025年30万元以上新能源车型销量前四名为理想L9、蔚来ET7、ES7、ES6,BBA无一上榜。在燃油车市场,奥迪A6L终端售价跌破30万元,较指导价降幅超12万元,宝马3系、奔驰C级等主力车型月销量已跌破万辆大关。

德系车企在电动化领域陷入战略摇摆与执行迟缓的双重困境。宝马虽在2024年实现42.6万辆电动车销量,但过度依赖油电同平台策略(如i3基于3系平台开发),导致续航、空间等核心指标落后于中国品牌。奔驰EVA平台开发周期长达42个月(中国品牌平均18个月),其旗舰电动车型EQS因设计保守、价格虚高,2025年三季度销量同比腰斩。奥迪的电动化进程更为艰难。大众集团Cariad软件平台的延迟交付,直接导致Q6 e-tron等重磅车型上市搁浅,2025年三季度新能源销量同比下滑8%。尽管奥迪与华为合作开发的Q6L e-tron在35-50万元细分市场排名第二,但其全年销量不足蔚来ES6单月销量,品牌溢价已被大幅稀释。

在智能驾驶领域,德系豪车与中国新势力存在代际差距。奥迪Q6L e-tron搭载的华为乾崑智驾系统虽支持无图城市领航,但城市场景接管率仍达2.3次/百公里,是小鹏XNGP的3倍以上。奔驰、宝马的L2+级辅助驾驶功能依赖高精度地图,覆盖范围不足中国品牌的五分之一,且功能收费模式(如奔驰后轮转向年费4998元)引发用户强烈不满。智能座舱体验同样落后。BBA车机系统普遍存在反应迟钝、应用生态贫瘠的问题,2025年智能座舱满意度排名前十无一家德系品牌,奔驰仅列第15位。相比之下,蔚来Banyan系统、理想OS等已实现多模态交互、跨设备无缝互联,且支持持续OTA升级。